Muita gente olha para o contracheque apenas para confirmar quanto vai cair na conta — mas ele pode ser muito mais do que isso. Para servidores públicos e trabalhadores CLT, o contracheque é uma ferramenta importante para entender o nível de comprometimento da renda e identificar o momento certo de tomar decisões financeiras mais inteligentes.

Quando a renda é previsível, o desafio geralmente não está apenas em “ganhar mais”, e sim em organizar melhor o que já entra, principalmente quando existem dívidas com juros altos consumindo parte do salário.

O que você precisa observar no contracheque

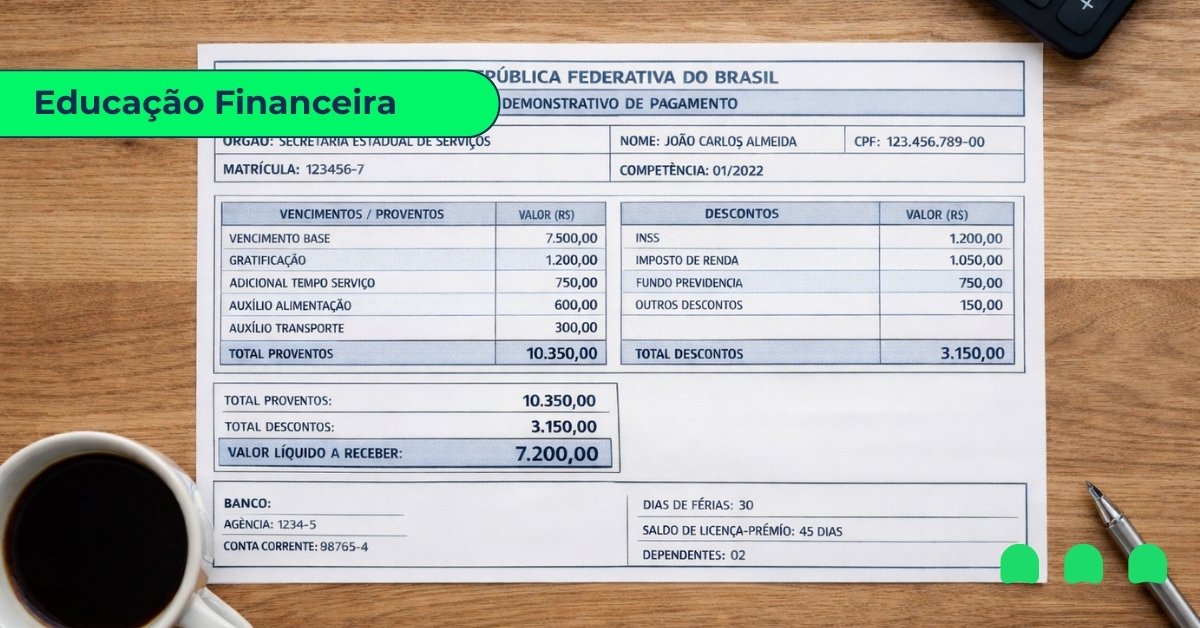

1) Salário bruto x salário líquido

A diferença entre esses valores mostra quanto do salário está comprometido com descontos fixos (como INSS, IR, previdência, plano de saúde etc.).

2) Descontos recorrentes

Verifique se existem descontos que são fixos e inevitáveis, temporários (ex.: empréstimos e parcelas) ou variáveis (dependendo do mês). Esse mapeamento ajuda a entender o que realmente pesa.

3) Comprometimento da renda

O ponto mais importante é responder: quanto do meu salário já está comprometido antes mesmo do mês começar? Quando esse valor fica alto, a margem para imprevistos diminui e o risco de recorrer a cartão e cheque especial aumenta.

Sinais de que está na hora de trocar dívidas caras por parcelas menores

Se você se identifica com algum dos itens abaixo, provavelmente está pagando mais do que deveria:

• paga o mínimo do cartão ou entra no rotativo

• possui operações de crédito consignado com taxas muito altas

• usa cheque especial para completar o mês

• tem várias dívidas pequenas, mas somadas elas pesam

• parcela compras com frequência para conseguir fechar o mês

• sente que o salário não rende, mesmo sem grandes gastos

Esses sinais mostram que o problema pode estar no custo da dívida — e não apenas na renda.

Por que juros fixos e parcelas previsíveis fazem diferença

Dívidas caras têm um problema central: elas crescem com rapidez e tiram previsibilidade do orçamento. Quando você substitui uma dívida instável (como rotativo) por uma solução com juros fixos, parcelas que cabem no orçamento e prazo claro de pagamento, você transforma a dívida em um planejamento — e isso reduz a chance de voltar a se endividar.

Como definir uma parcela segura

Uma regra prática: a parcela ideal é aquela que você consegue pagar sem apertos extremos, mantendo em dia moradia, alimentação, transporte, contas essenciais e um mínimo de reserva para emergências. Se você tem operações de crédito consignado, é importante avaliar a taxa de juros e se seria possível reduzir essas parcelas ou substituir por outras contratações com juros menores.

Antes de assumir um novo compromisso, é importante calcular qual valor mensal cabe com tranquilidade por um período prolongado.

Conclusão

Seu contracheque mostra mais do que o valor do salário — ele revela se o seu orçamento está equilibrado ou se você está carregando dívidas caras que reduzem sua capacidade financeira.

Quando você identifica o que pesa mais, fica mais fácil tomar decisões: quitar dívidas com juros altos e substituir por parcelas menores, previsíveis e com juros fixos.