Crédito consignado também gera cobrança em caso de atraso

O crédito consignado é uma das modalidades mais seguras do mercado financeiro justamente porque as parcelas são descontadas diretamente na folha de pagamento ou no benefício. Essa característica reduz o risco de inadimplência e permite condições mais acessíveis ao cliente. Ainda assim, é importante entender um ponto essencial: o desconto automático não elimina a obrigação contratual. Todo contrato de crédito consignado permanece válido até a quitação total das parcelas. Quando o desconto não acontece Existem situações em que o desconto pode ser suspenso ou reduzido temporariamente. Isso ocorre, principalmente, quando há alteração na margem consignável ou prioridade legal de outros descontos. Entre os casos mais comuns estão: É importante destacar que o crédito consignado é classificado como consignação facultativa. Isso significa que ele respeita a ordem de prioridade dos descontos obrigatórios. Se a margem for reduzida por qualquer desses fatores, o débito pode deixar de ocorrer automaticamente. A importância de manter a adimplência Na Kard, não há cobrança de juros por atraso. Essa política demonstra compromisso com relações transparentes e responsáveis. No entanto, isso não reduz a importância de manter o contrato em dia. Parcelas em atraso precisam ser regularizadas para que o contrato siga de forma saudável. Além disso, retomar o pagamento regular das parcelas restantes é essencial para: A adimplência não é apenas uma obrigação contratual — é uma estratégia de equilíbrio financeiro. Regularizar é o melhor caminho Caso ocorra qualquer interrupção no desconto ou dificuldade momentânea, o ideal é buscar a regularização o quanto antes. Quitar as parcelas em atraso e retomar o pagamento normal evita complicações futuras e mantém o relacionamento financeiro estável. O crédito consignado é uma ferramenta eficiente quando utilizado com planejamento. E mesmo em cenários mais flexíveis, como a política adotada pela Kard, manter o compromisso em dia é sempre a decisão mais inteligente.

Endividamento do brasileiro cresce em 2025: entenda as causas e como evitar a armadilha do crédito caro

O endividamento das famílias brasileiras voltou a crescer em 2025. Segundo dados recentes, 78,9% dos lares no Brasil possuíam algum tipo de dívida em dezembro, contra 76,6% no ano anterior. Esse aumento confirma uma tendência preocupante: o crédito está mais presente no dia a dia, mas nem sempre é usado da forma mais saudável. Mais preocupante ainda é o principal responsável por esse cenário: o cartão de crédito. O impacto da inadimplência: quase 30% das famílias em atraso Outro dado alarmante é que quase 30% das famílias brasileiras encerraram o ano com contas em atraso. Isso indica um problema estrutural: muitas pessoas conseguem acesso ao crédito, mas não a crédito sustentável. Ou seja, o problema não é o crédito em si, é o tipo de crédito utilizado. O erro mais comum: usar o crédito mais caro primeiro Existe uma ordem de custo no crédito. Do mais caro para o mais barato, geralmente segue este padrão: A maioria das pessoas utiliza justamente as opções mais caras primeiro, aumentando o risco de endividamento. O crédito consignado como alternativa mais segura O crédito consignado se destaca por três vantagens principais: Taxas de juros significativamente menoresComo o pagamento é descontado diretamente da folha, o risco é menor — e os juros também. Maior previsibilidade financeiraAs parcelas são fixas e não sofrem variações inesperadas. Menor risco de efeito “bola de neve”Diferente do cartão, não existem juros rotativos que crescem indefinidamente. Para servidores públicos, essa modalidade é uma das formas mais inteligentes de acessar crédito quando necessário. Como evitar o endividamento em 5 passos práticos 1. Evite parcelar despesas recorrentes no cartãoParcelamento deve ser usado com estratégia, não como extensão da renda. 2. Nunca pague apenas o mínimo da faturaIsso ativa o rotativo e multiplica a dívida rapidamente. 3. Prefira crédito com juros menores quando necessárioIsso reduz o custo total da dívida. 4. Tenha clareza sobre sua margem financeira mensalA parcela deve caber no orçamento com folga. 5. Use o crédito como ferramenta, não como complemento de renda Conclusão: o problema não é o crédito, é o custo do crédito O aumento do endividamento no Brasil mostra que o acesso ao crédito cresceu. No entanto, a escolha da modalidade certa faz toda a diferença entre manter a saúde financeira ou entrar em um ciclo de dívidas. O cartão de crédito, apesar de conveniente, é uma das formas mais caras de crédito disponíveis. Já modalidades com juros mais baixos e parcelas previsíveis oferecem maior segurança e controle. Tomar decisões financeiras mais inteligentes começa com uma escolha simples: optar por crédito sustentável.

8 dicas essenciais para se proteger na contratação de crédito

Contratar crédito pode ser uma decisão estratégica para organizar a vida financeira, aproveitar oportunidades ou reorganizar dívidas. Mas, junto com as boas oportunidades, também surgem tentativas de fraude. A diferença entre uma contratação segura e um prejuízo está na atenção aos detalhes. Confira oito dicas essenciais para proteger seu dinheiro e seus dados. 1. Nunca pague nada antecipadamente para liberar crédito Se alguém pedir depósito, PIX ou qualquer pagamento antes da liberação do valor, pare imediatamente. Instituições financeiras confiáveis não exigem taxas antecipadas para “liberar”, “analisar” ou “desbloquear” crédito. Essa é uma das táticas mais comuns em golpes financeiros. 2. Confirme se está falando com o canal oficial Antes de avançar em qualquer negociação, verifique se o perfil é verificado, se o número de WhatsApp está no site oficial e se o endereço eletrônico é legítimo ou verifique se é um Correspondente Bancário Autorizado. Pequenas alterações no nome do perfil ou no domínio do site podem indicar tentativa de fraude. 3. Nunca compartilhe senhas, PINs ou códigos recebidos por SMS Senha bancária, PIN de cartão e códigos de verificação são pessoais e intransferíveis. Nenhuma instituição séria solicita essas informações por telefone ou mensagem. Compartilhar esses dados pode dar acesso total à sua conta. Lembrando que alguns convênios exigem senha de averbação 4. Desconfie de promessas “boas demais para ser verdade” Aprovação garantida para qualquer perfil, crédito sem análise ou liberação imediata sem critérios são sinais de alerta. Crédito responsável envolve avaliação. Promessas irreais costumam ser usadas para gerar impulso e diminuir sua cautela. 5. Não ceda à pressão por decisão imediata Golpistas criam senso de urgência para impedir que você pense com calma. Frases como “última chance”, “só hoje” ou “condição exclusiva agora” devem acender um alerta. Decisões financeiras precisam ser tomadas com clareza e tranquilidade. 6. Verifique se a instituição é regulamentada Pesquise o CNPJ, consulte informações públicas e confirme se a empresa está autorizada a operar. Instituições sérias são transparentes quanto à sua estrutura e regulamentação. Se estiver contratando com um correspondente bancário autorizado e houver dúvida, consulte o canal oficial. 7. Leia todas as condições antes de confirmar Taxa de juros, valor da parcela, prazo e custo efetivo total precisam estar claros antes da contratação. Não confirme nada sem entender exatamente o que está sendo contratado. Transparência é um direito seu. 8. Proteja seus dados como se fossem dinheiro Evite enviar documentos por canais não oficiais, não clique em links suspeitos e não compartilhe fotos de cartões ou dados sensíveis em redes sociais. Seus dados têm valor e são alvo frequente de tentativas de fraude. Segurança é parte da decisão Contratar crédito pode ser uma ferramenta inteligente quando feito com responsabilidade. Informação, verificação e cautela são os três pilares para evitar golpes. Sempre que houver dúvida, interrompa o contato e procure os canais oficiais da instituição. Proteger seu patrimônio começa com decisões conscientes.

Margem consignável: o que é, como calcular e por que ela importa

Ao buscar crédito, muitas pessoas se deparam com o termo “margem consignável” e não entendem exatamente o que ele significa. Apesar do nome técnico, esse conceito é fundamental para quem utiliza ou pretende utilizar crédito consignado, seja servidor público, aposentado, pensionista ou trabalhador com carteira assinada. Compreender a margem consignável ajuda a tomar decisões mais conscientes, evitar endividamento excessivo e aproveitar melhor as condições desse tipo de crédito. O que é margem consignável Margem consignável é o percentual da renda mensal que pode ser comprometido com o pagamento de parcelas de crédito consignado, que são descontadas automaticamente do salário ou benefício. Esse limite existe para proteger o orçamento do tomador do crédito, garantindo que uma parte da renda continue disponível para as despesas do dia a dia. Como o pagamento acontece de forma automática, o risco de atraso é menor para a instituição financeira. Isso permite a oferta de taxas de juros mais baixas quando comparadas a modalidades como empréstimo pessoal ou cartão de crédito tradicional. Por que o crédito consignado costuma ter juros menores No crédito consignado, a parcela é descontada diretamente da fonte pagadora. Essa previsibilidade reduz a inadimplência e traz mais segurança para quem concede o crédito. Como consequência, os juros praticados tendem a ser significativamente menores. Na prática, isso significa que, para uma mesma parcela mensal, é possível acessar um valor maior de crédito ou pagar menos juros ao longo do contrato. Esse é um dos principais motivos pelos quais o consignado é utilizado tanto para reorganizar dívidas quanto para lidar com despesas importantes ou imprevistos. Como a margem consignável funciona na prática A margem consignável funciona como um limite mensal de comprometimento da renda. Independentemente do valor total contratado, o que define se o crédito cabe no orçamento é o valor da parcela em relação à margem disponível. Antes de contratar, é importante saber qual é a margem total permitida, quanto dessa margem já está sendo utilizada em outros contratos e quanto ainda está livre. Essa informação evita surpresas e ajuda a manter o controle financeiro ao longo do tempo. Como calcular a margem consignável O cálculo da margem consignável é simples e parte da renda mensal líquida. Basta aplicar o percentual permitido para esse tipo de crédito. Por exemplo, se uma pessoa recebe R$ 5.000 por mês e possui uma margem disponível de 10%, isso significa que até R$ 500 podem ser comprometidos mensalmente com parcelas de crédito consignado. Esse valor mensal é o ponto de partida para definir o valor total que pode ser contratado. Parcelamento longo e previsibilidade financeira Um dos grandes diferenciais do crédito consignado é a possibilidade de parcelamento em prazos longos. Com mais parcelas, o valor mensal tende a ser menor, o que reduz a pressão sobre o orçamento. Além disso, as parcelas são fixas, sem variação ao longo do tempo. Isso elimina surpresas e evita o efeito conhecido como “bola de neve”, comum em modalidades de crédito com juros rotativos. O desconto automático também impede atrasos, contribuindo para uma gestão financeira mais organizada. Margem consignável não é renda extra Um erro comum é tratar a margem consignável como se fosse dinheiro sobrando. Na realidade, ela representa um compromisso mensal futuro. Cada uso da margem reduz a renda disponível nos meses seguintes. Quando utilizada sem planejamento, a margem pode apertar o orçamento. Quando usada com estratégia, pode ajudar a substituir dívidas mais caras, lidar com despesas emergenciais ou viabilizar projetos importantes sem comprometer a estabilidade financeira. Uso do cartão consignado para compras à vista Além do saque parcelado, o cartão consignado também pode ser utilizado para compras à vista. Essa funcionalidade permite aproveitar a segurança do desconto em folha e, ao mesmo tempo, evitar os juros elevados do crédito rotativo. Esse tipo de uso é especialmente útil para despesas pontuais, emergências ou compras estratégicas que exigem pagamento imediato. Com controle e acompanhamento dos gastos, é possível manter o equilíbrio financeiro e aproveitar os benefícios dessa modalidade. Por que entender a margem consignável faz tanta diferença Entender como funciona a margem consignável muda a forma como o crédito é utilizado. Quem conhece seus limites toma decisões mais conscientes, evita comprometer o orçamento além do necessário e utiliza o crédito como uma ferramenta de organização financeira. O crédito consignado não é uma solução mágica, mas, quando bem utilizado, pode trazer previsibilidade, controle e tranquilidade. A margem consignável é o ponto central desse processo e deve sempre ser considerada antes de qualquer contratação. Conclusão A margem consignável é a base do crédito consignado. Ela define quanto pode ser comprometido mensalmente, protege a renda e permite acesso a condições mais vantajosas de crédito. Antes de contratar qualquer consignado, entender esse conceito é essencial para fazer escolhas responsáveis e alinhadas à sua realidade financeira. Com informação e planejamento, o crédito deixa de ser um risco e passa a ser uma ferramenta útil para alcançar mais equilíbrio e segurança no dia a dia.

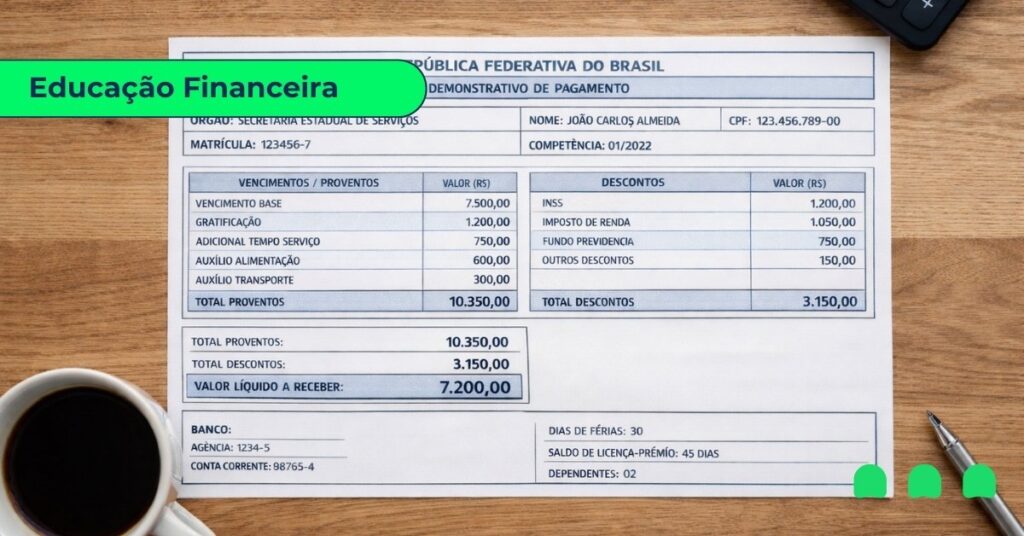

Como analisar o contracheque e entender quando é hora de trocar dívidas caras por parcelas menores

Muita gente olha para o contracheque apenas para confirmar quanto vai cair na conta — mas ele pode ser muito mais do que isso. Para servidores públicos e trabalhadores CLT, o contracheque é uma ferramenta importante para entender o nível de comprometimento da renda e identificar o momento certo de tomar decisões financeiras mais inteligentes.Quando a renda é previsível, o desafio geralmente não está apenas em “ganhar mais”, e sim em organizar melhor o que já entra, principalmente quando existem dívidas com juros altos consumindo parte do salário. O que você precisa observar no contracheque 1) Salário bruto x salário líquido A diferença entre esses valores mostra quanto do salário está comprometido com descontos fixos (como INSS, IR, previdência, plano de saúde etc.). 2) Descontos recorrentes Verifique se existem descontos que são fixos e inevitáveis, temporários (ex.: empréstimos e parcelas) ou variáveis (dependendo do mês). Esse mapeamento ajuda a entender o que realmente pesa. 3) Comprometimento da renda O ponto mais importante é responder: quanto do meu salário já está comprometido antes mesmo do mês começar? Quando esse valor fica alto, a margem para imprevistos diminui e o risco de recorrer a cartão e cheque especial aumenta. Sinais de que está na hora de trocar dívidas caras por parcelas menores Se você se identifica com algum dos itens abaixo, provavelmente está pagando mais do que deveria: • paga o mínimo do cartão ou entra no rotativo• possui operações de crédito consignado com taxas muito altas• usa cheque especial para completar o mês• tem várias dívidas pequenas, mas somadas elas pesam• parcela compras com frequência para conseguir fechar o mês• sente que o salário não rende, mesmo sem grandes gastos Esses sinais mostram que o problema pode estar no custo da dívida — e não apenas na renda. Por que juros fixos e parcelas previsíveis fazem diferença Dívidas caras têm um problema central: elas crescem com rapidez e tiram previsibilidade do orçamento. Quando você substitui uma dívida instável (como rotativo) por uma solução com juros fixos, parcelas que cabem no orçamento e prazo claro de pagamento, você transforma a dívida em um planejamento — e isso reduz a chance de voltar a se endividar. Como definir uma parcela segura Uma regra prática: a parcela ideal é aquela que você consegue pagar sem apertos extremos, mantendo em dia moradia, alimentação, transporte, contas essenciais e um mínimo de reserva para emergências. Se você tem operações de crédito consignado, é importante avaliar a taxa de juros e se seria possível reduzir essas parcelas ou substituir por outras contratações com juros menores. Antes de assumir um novo compromisso, é importante calcular qual valor mensal cabe com tranquilidade por um período prolongado. Conclusão Seu contracheque mostra mais do que o valor do salário — ele revela se o seu orçamento está equilibrado ou se você está carregando dívidas caras que reduzem sua capacidade financeira. Quando você identifica o que pesa mais, fica mais fácil tomar decisões: quitar dívidas com juros altos e substituir por parcelas menores, previsíveis e com juros fixos. Se você quer reorganizar suas dívidas e ter mais controle, faça uma simulação com a Kard e encontre uma opção que caiba no seu orçamento.

Planejamento financeiro no início do ano: como evitar acúmulo de contas como IPVA, IPTU e material escolar

O começo do ano costuma trazer um desafio que se repete para muitas famílias: as contas se acumulam em poucos meses, e o orçamento fica apertado. Entre janeiro e março, aparecem despesas como IPVA, IPTU, matrícula, material escolar, seguro do carro e reajustes de contratos, o que pode provocar atrasos, juros e até a necessidade de recorrer a crédito emergencial. Para servidores públicos e trabalhadores CLT, existe uma vantagem importante: a previsibilidade da renda. Mesmo assim, quando não há planejamento, o resultado pode ser o mesmo — contas acumuladas e pouco controle sobre o que está sendo pago. A boa notícia é que, com um plano simples, é possível atravessar esse período com mais tranquilidade. Por que o início do ano é tão pesado financeiramente? A principal razão é a concentração de despesas. Muitas contas anuais ou semestrais chegam de uma vez, e o orçamento mensal não foi preparado para absorver esses custos. Quando isso acontece, as pessoas tendem a adiar pagamentos e acumular juros, parcelar no cartão e perder previsibilidade, entrar no rotativo (o que encarece rapidamente) e comprometer meses seguintes com parcelas longas. O problema não é apenas o valor das contas, mas a falta de estratégia para lidar com elas. Como organizar as contas do começo do ano em 3 etapas 1) Faça uma lista do que vai vencer até março Mesmo que nem todas as contas tenham chegado, você já sabe o que costuma aparecer. Inclua, por exemplo: IPVA e licenciamento; IPTU; matrícula e material escolar; seguro do carro; despesas de transporte e combustível; gastos extras de retorno à rotina. Essa lista reduz surpresas e ajuda a visualizar o tamanho do compromisso financeiro. 2) Defina a ordem de prioridade A prioridade deve seguir o risco e o custo do atraso. Em geral, entram primeiro: contas que geram multa e juros altos; impostos com desconto para pagamento antecipado; parcelas de compromissos fixos essenciais; despesas que impactam diretamente o dia a dia (ex.: escola). 3) Se precisar de crédito, use como ferramenta de organização Em alguns casos, o crédito pode ser uma forma de evitar atrasos e juros maiores, desde que seja usado com critério. O ideal é buscar opções que ofereçam juros mais baixos do que cartão e cheque especial, parcelas fixas, previsibilidade mensal e possibilidade de encaixar o pagamento no orçamento. Nesse sentido, o crédito consignado pode ser uma ótima escolha. O ponto principal é usar crédito para organizar e reduzir custos, e não para prolongar a desorganização. Checklist rápido: como evitar que o ano comece no vermelho Antes de fechar janeiro, vale revisar:• Quanto você tem de contas previstas até março• Quanto você consegue pagar à vista• Quais despesas podem ser parceladas sem juros ou com baixo custo• O valor máximo de parcela que cabe no orçamento mensal Com esse controle, você reduz o risco de entrar no ciclo de endividamento logo no começo do ano. Conclusão Planejamento não é sobre cortar tudo — é sobre decidir com antecedência. Organizar as contas do início do ano ajuda a evitar juros, atrasos e escolhas financeiras impulsivas. Se você precisa reorganizar o orçamento com parcelas previsíveis, vale buscar opções de crédito que façam sentido para o seu momento e evitem juros altos. Faça uma simulação com a Kard e encontre uma condição que caiba no seu planejamento.

Quando vale a pena contratar o crédito consignado?

O crédito consignado é uma das modalidades de empréstimo mais populares no Brasil, principalmente por oferecer juros mais baixos e facilidade no pagamento, já que as parcelas são descontadas diretamente da folha de pagamento ou do benefício do contratante. Essa característica reduz o risco de inadimplência para os bancos e, ao mesmo tempo, garante ao cliente maior praticidade, já que não é necessário emitir boletos ou se preocupar com datas de vencimento. Quando o consignado vale a pena Ele costuma ser uma boa alternativa em diferentes cenários. O primeiro é quando se deseja substituir dívidas mais caras, como as do cartão de crédito ou do cheque especial, que possuem juros altíssimos; nesse caso, trocar essas dívidas pelo consignado pode representar uma grande economia. Outra situação é quando se precisa de crédito rápido e previsível, ideal para emergências médicas ou para organizar despesas familiares, já que as parcelas são fixas e descontadas automaticamente. Além disso, o consignado se destaca por oferecer prazos maiores de pagamento, com parcelas menores que cabem melhor no orçamento, e ainda pode ser acessado por pessoas negativadas, uma vez que o banco tem a garantia do desconto em folha. Quando ter cautela Apesar das vantagens, o consignado pode se tornar um problema quando há comprometimento excessivo da renda, já que uma nova parcela pode apertar o orçamento de quem já tem a margem consignável comprometida. Também não é recomendado usá-lo para consumo desnecessário, como compras supérfluas, pois isso transforma a dívida em uma armadilha. E, claro, sem planejamento, mesmo com juros baixos, o empréstimo continua sendo uma dívida e deve ser tratado com responsabilidade. Conclusão O crédito consignado vale a pena quando usado de forma estratégica, seja para substituir dívidas caras, organizar o orçamento ou acessar crédito com taxas menores. Mas antes de contratar, é essencial avaliar sua margem consignável, seu orçamento e a real necessidade do crédito. Mais do que uma fonte de dinheiro fácil, o consignado deve ser encarado como uma ferramenta de organização financeira.

O que é o Crédito Consignado e como funcionam as margens?

O crédito consignado é um tipo de empréstimo em que as parcelas são descontadas automaticamente da folha de pagamento ou do benefício que você recebe. Essa característica traz duas grandes vantagens: juros mais baixos, já que o risco de inadimplência é menor, e praticidade, pois não há necessidade de gerar boletos ou se preocupar com atrasos, tornando o pagamento mais previsível tanto para o cliente quanto para a instituição financeira. Como funcionam as margens O consignado possui um limite de comprometimento da renda, chamado de margem consignável, que varia conforme o vínculo de cada pessoa. ⚠️ Se sua margem já estiver próxima do limite, talvez não seja possível contratar outro empréstimo até quitar ou renegociar parte da dívida. Quem pode contratar O crédito consignado está disponível para: Pontos importantes Mesmo quem está negativado pode contratar, já que o desconto é feito direto na folha. Por outro lado, pessoas que recebem benefícios temporários (como auxílio-doença ou licença-maternidade), quem não tem margem disponível ou não possui vínculo formal, normalmente não têm acesso. Conclusão O crédito consignado pode ser uma boa alternativa quando usado com responsabilidade. Com juros mais baixos e processo simples, é uma solução acessível para muitos brasileiros. Mas é fundamental conhecer suas margens, ler o contrato com atenção e não comprometer mais do que o necessário. Afinal, o crédito é uma ferramenta — e como toda ferramenta, os resultados dependem de como você usa.