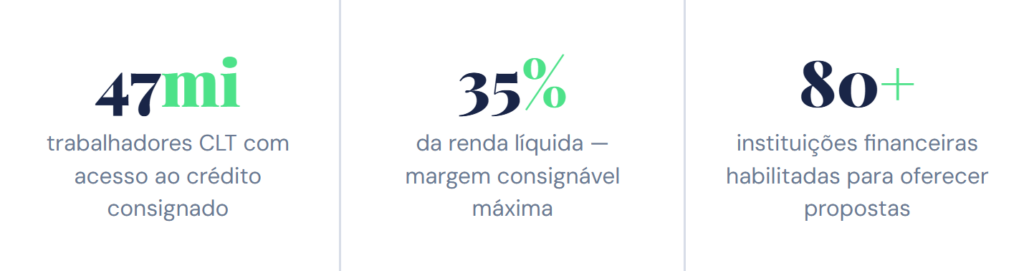

O novo consignado CLT chegou com taxas menores para 47 milhões de trabalhadores. E com obrigações sérias — e multas — para cada empresa empregadora.

Em março de 2025, o Governo Federal lançou o Programa Crédito do Trabalhador — o consignado privado para todos os CLTs. O que mudou para o trabalhador foi ótimo: acesso mais fácil, taxas mais baixas, sem depender de convênio. O que mudou para o RH da empresa foi mais complexo: novas obrigações legais, integração com múltiplas plataformas governamentais e penalidades que podem chegar a 30% sobre o valor retido.

Este artigo explica o que é o Crédito do Trabalhador, como funciona o mecanismo de desconto em folha, e — principalmente — qual é o papel obrigatório que o RH passou a exercer nessa operação.

O que é o Crédito do Trabalhador

O Crédito do Trabalhador é a modalidade de empréstimo consignado para trabalhadores com carteira assinada (CLT), criada pela Medida Provisória nº 1.292, de 12 de março de 2025, posteriormente convertida na Lei nº 15.179, de 24 de julho de 2025.

Antes dessa lei, o consignado privado existia, mas funcionava mal: a empresa precisava fechar convênio com um banco específico, o trabalhador só podia contratar naquela instituição, e o processo era burocrático. O resultado: enquanto o consignado do INSS acumulava R$ 270,8 bilhões em estoque no fim de 2024, o consignado privado mal chegava a R$ 39,7 bilhões — um mercado represado.

Com a nova lei, esse modelo foi substituído. Qualquer trabalhador CLT com vínculo ativo agora pode contratar diretamente pelo aplicativo da Carteira de Trabalho Digital (CTPS Digital), sem precisar de convênio ou autorização da empresa. Mais de 80 instituições financeiras habilitadas pelo Ministério do Trabalho têm acesso aos dados do eSocial para fazer propostas.

O efeito foi imediato: no dia do lançamento, mais de 10 milhões de simulações foram realizadas. Entre março e setembro de 2025, as contratações cresceram quase 200%.

Como funciona: taxa, margem e desconto

O mecanismo do consignado privado CLT segue a mesma lógica do consignado público: a parcela é descontada diretamente do salário antes de o trabalhador receber o valor líquido. Isso elimina o risco de inadimplência para o banco, o que justifica taxas muito mais baixas do que as praticadas no crédito pessoal tradicional.

Por lei, o desconto mensal não pode ultrapassar 35% da renda líquida do trabalhador — calculado após descontar INSS, IRRF e outros descontos obrigatórios. Esse limite é chamado de margem consignável.

Exemplo prático: se a renda líquida disponível de um colaborador é R$ 3.000, a margem máxima é R$ 1.050 por mês. Com essa margem, o trabalhador pode contratar um volume de crédito considerável, a depender do prazo escolhido.

As taxas do Crédito do Trabalhador variam por instituição (não há teto legal, diferente do consignado do INSS), mas a competição entre mais de 80 bancos e a garantia do desconto automático em folha puxam os juros para bem abaixo do empréstimo pessoal convencional. O trabalhador pode comparar propostas no app e fazer portabilidade para outra instituição se encontrar condições melhores.

A empresa não escolhe participar

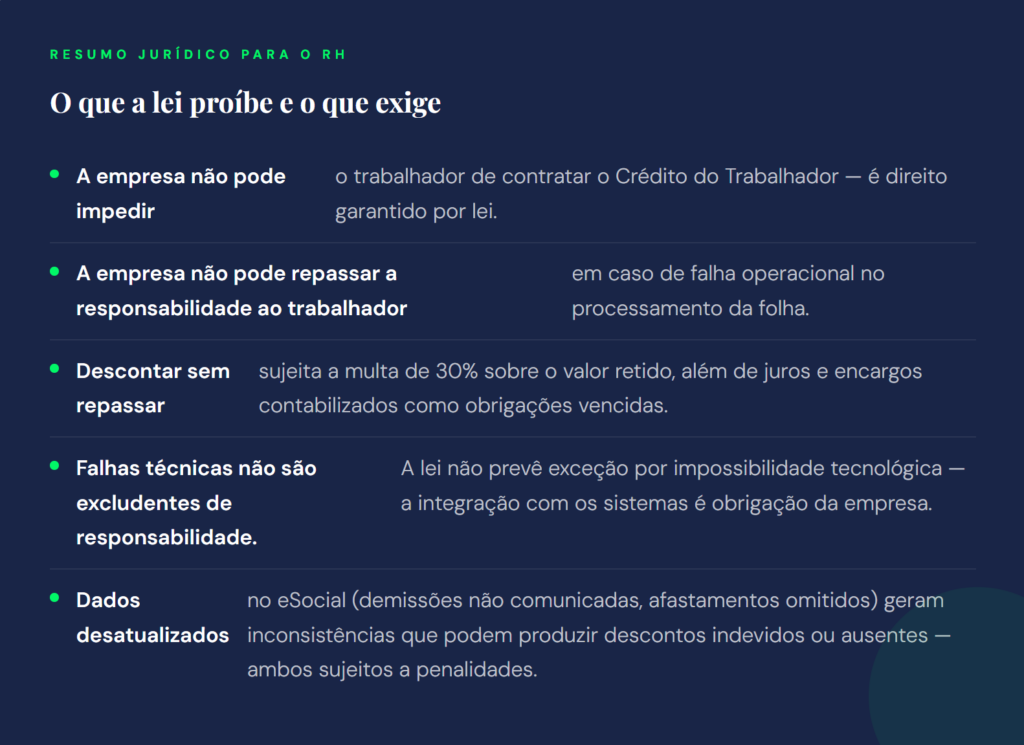

Este é o ponto que mais surpreende os times de RH: a partir de março de 2025, a empresa não tem opção de recusar a participação no Crédito do Trabalhador.

Quando um colaborador contrata o crédito pelo app da CTPS Digital, a averbação é automática via Dataprev. A empresa recebe uma notificação pelo Domicílio Eletrônico Trabalhista (DET) e, a partir daí, está legalmente obrigada a processar os descontos — independentemente de qualquer vínculo com a instituição financeira contratada pelo empregado.

Diferentemente de outras mudanças regulatórias, a lei não prevê período de adaptação, regime de transição ou possibilidade de opt-out. O contrato entre trabalhador e banco é um ato jurídico vinculante para o empregador. A empresa que não estiver integrada aos sistemas — DET, Portal Emprega Brasil, eSocial e FGTS Digital — simplesmente descumprirá a lei, podendo ser penalizada mesmo alegando impossibilidade técnica.

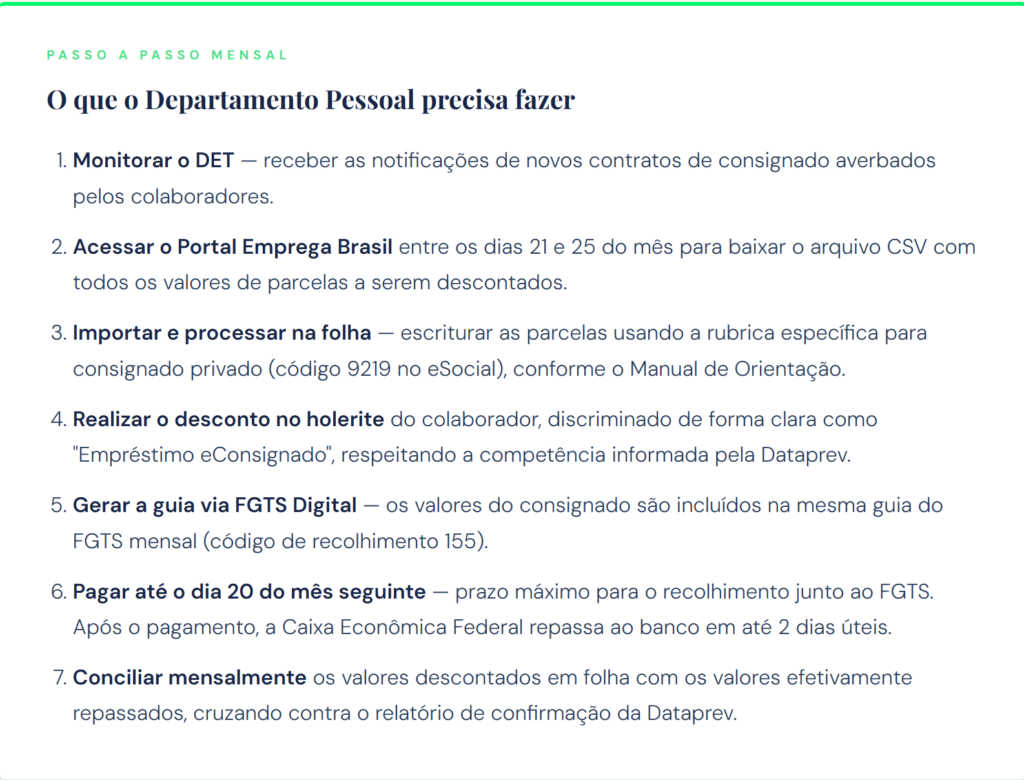

O fluxo operacional mensal do RH

Com o modelo eConsignado, o processo de processamento das parcelas passou a seguir um fluxo padronizado e integrado entre plataformas governamentais. O RH precisa executar cada etapa dentro dos prazos corretos:

Além do processo mensal, o RH precisa manter os dados dos colaboradores sempre atualizados — desligamentos, licenças, afastamentos e alterações salariais devem ser comunicados ao eSocial imediatamente, pois impactam diretamente a margem consignável e a competência dos descontos.

As penalidades previstas em lei

A Lei nº 15.179/2025 e a Portaria MTE nº 435/2025 estabelecem penalidades específicas e graduadas para diferentes tipos de descumprimento. O Ministério do Trabalho e Emprego, por meio da Auditoria-Fiscal do Trabalho, tem competência para fiscalizar, autuar e emitir títulos executivos contra empresas irregulares.

Em setembro de 2025, uma ação fiscalizatória do MTE revelou que cerca de 95 mil empresas deixaram de realizar o desconto das parcelas informadas pela Dataprev naquela competência — e quase 70 mil realizaram o desconto, mas não efetuaram o recolhimento via FGTS Digital. As notificações foram enviadas e o processo de cobrança iniciado.

Um ponto crítico: o Termo de Débito Salarial (TDS), criado pela Lei 15.179/2025, funciona como título executivo extrajudicial. Isso significa que o Ministério do Trabalho pode iniciar cobrança judicial sem necessidade de sentença prévia — procedimento mais rápido e custoso para a empresa.

Os valores não pertencem à empresa

Há uma distinção jurídica fundamental que todo profissional de RH precisa internalizar: no momento em que o valor é descontado do salário do colaborador, ele deixa de pertencer à empresa.

A empresa passa a funcionar como depositária temporária desse valor — ela o retém para repassar ao banco credor. É uma figura próxima à do consignatário: a empresa não pode usar, reter indevidamente ou atrasar esses recursos sem consequências. Eles pertencem ao trabalhador, vinculados ao pagamento de uma obrigação sua junto à instituição financeira.

Por isso, o não repasse no prazo — mesmo que o desconto tenha sido realizado corretamente na folha — pode, em casos de reincidência, ser enquadrado como apropriação indébita, com consequências penais para os gestores responsáveis.

O que o RH precisa ter em ordem

Além de cumprir o fluxo operacional mensal, os times de Recursos Humanos e Departamento Pessoal precisam garantir uma infraestrutura mínima de controle para operar o eConsignado com segurança:

Integração sistêmica completa. O sistema de folha de pagamento precisa estar integrado ao eSocial, ao FGTS Digital e ao Portal Emprega Brasil. Processamento manual ou paralelo não é viável — a arquitetura da lei não comporta exceções.

Conciliação mensal obrigatória. Cruzar quatro fontes: valores descontados em folha, guias geradas no FGTS Digital, comprovantes de pagamento bancário e relatório de confirmação da Dataprev. Divergências — mesmo de centavos — precisam ser investigadas imediatamente.

Atualização cadastral em tempo real. Desligamentos, afastamentos, licenças e reajustes salariais que alterem a margem consignável devem ser lançados no eSocial sem demora. Um colaborador demitido com parcela pendente exige tratamento específico: o empregador deve descontar da rescisória e comunicar a instituição financeira.

Monitoramento periódico do DET. As notificações de novos contratos chegam pelo Domicílio Eletrônico Trabalhista. Um processo de verificação periódica garante que nenhum contrato passe despercebido e sem processamento.

Capacitação da equipe. O eConsignado é novo, e a maioria dos profissionais de DP ainda está aprendendo o fluxo. Investimento em treinamento é também investimento em compliance — os erros identificados pela fiscalização do MTE em setembro de 2025 ocorreram majoritariamente em empresas sem processos estruturados.

O RH não é intermediário — é parte legal da operação

O Crédito do Trabalhador mudou a estrutura do consignado privado no Brasil de forma definitiva. Para o trabalhador, o benefício é claro: mais acesso, mais competição entre bancos, taxas menores. Para o empregador, a mudança é igualmente definitiva — e exige preparo.

O RH que entende seu papel nessa cadeia — monitorar o DET, processar a folha corretamente, gerar as guias no prazo e manter os dados atualizados — protege a empresa de multas que podem chegar a 30% sobre cada valor retido, além de responsabilizações civis e penais.

Cumprir essa obrigação não é burocracia. É o que garante que o crédito do trabalhador funcione como foi desenhado: barato, seguro e acessível para os 47 milhões de CLTs que passaram a ter esse direito.